)

Autores: Daniel Dominguez y Ross McGill

Bienvenido al primero de una serie de artículos diseñados para ayudar a las empresas financieras de Argentina y América Latina a comprender algunos de los obstáculos y oportunidades que se derivan de la negociación de valores estadounidenses o productos financieros derivados que refieren a valores estadounidenses.

Las entidades financieras de Argentina y América Latina enfrentan los mismos problemas que las de cualquier otro país en lo que respecta al cumplimiento de las leyes fiscales estadounidenses. Estados Unidos sigue siendo, al menos por el momento, el mercado de valores más grande del mundo.

Muchos inversores tienen valores estadounidenses en su cartera, por lo que es casi imposible que las entidades financieras dejen de ofrecer a sus clientes la negociación de estos valores o productos derivados que tengan una exposición subyacente a valores estadounidenses, como los CEDEARS.

La dificultad para muchas entidades financieras es que no necesariamente comprenden en dónde se están introduciendo cuando ofrecen operaciones con valores estadounidenses. Aparte de los altibajos y las fluctuaciones del mercado que impulsan gran parte de la negociación, los inversores que mantienen valores estadounidenses por un tiempo suficiente también pueden recibir pagos como dividendos o cupones sobre acciones o bonos, respectivamente.

Cuando se distribuye renta de un valor (o derivado) estadounidense, el pago a menudo pasa a través de varias instituciones financieras en su camino desde el emisor original del valor hasta el beneficiario final. Estados Unidos requiere que se paguen impuestos sobre dichas rentas a una tasa impositiva predeterminada del 30%, a menos que el beneficiario final tenga derecho a una tasa más baja.

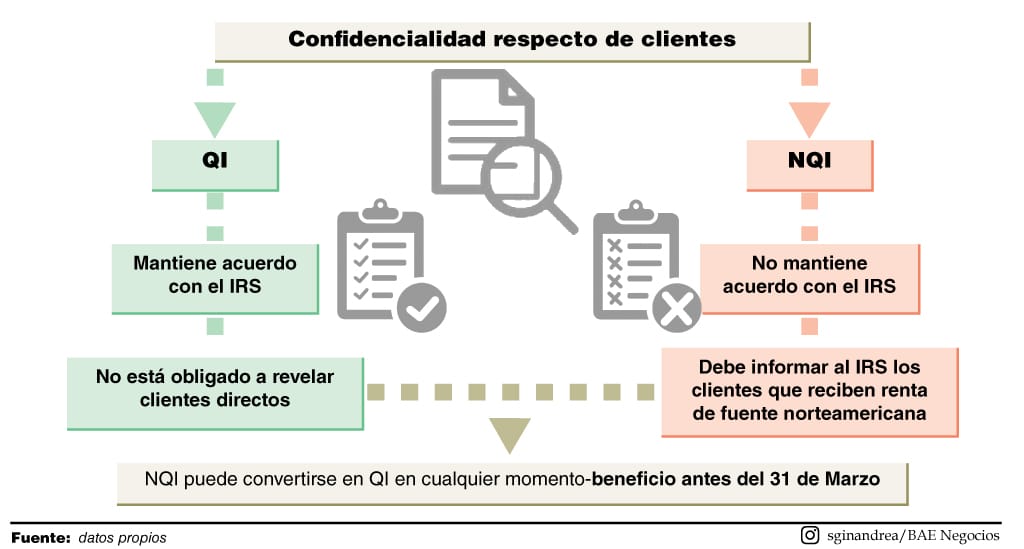

Incluso cuando no hay reducción de esta tasa, como es el caso de Argentina porque no existe un tratado para evitar la doble imposición entre Argentina y Estados Unidos, las instituciones financieras en la cadena de pago deben reportar cada año los pagos que realizan entre sí al IRS en Formularios de Información 1042-S y, en algunos casos, deben proporcionar copias de esos informes a sus clientes. La naturaleza y el número de estos informes varía según la clasificación estadounidense de las instituciones financieras como intermediarios calificados (QI) o intermediarios no calificados (NQI).

Si bien el programa QI de EEUU ha estado en vigor desde 2001, ya en 2009, el gobierno norteamericano declaró públicamente que asumiría que cualquier institución financiera que sea un intermediario no calificado estaría facilitando la evasión de impuestos. El requisito previo para que cualquier empresa sea elegible para adquirir el estado de QI es que las reglas de Conozca a su Cliente (KYC) de su país sean aprobadas por el IRS, antes de que cualquier potencial QI pueda solicitar y firmar un acuerdo de QI. Siendo que se aprobaron las reglas KYC de Argentina, el camino está abierto para que cualquier entidad financiera que permita negociar valores estadounidenses se convierta en un QI.

Pero no termina ahí. Ya sea que una empresa sea QI o NQI, el solo hecho de recibir pagos de origen estadounidense en nombre de otra persona, expone a esa entidad a varios conjuntos de regulaciones del código tributario de los EEUU (llamados “Capítulos”). Los principales son los Capítulos 1, 3, 4, 31 y 61, que tratan sobre las diferentes formas en que los valores estadounidenses (o productos derivados que hacen referencia a valores estadounidenses) deben ser gravados y cómo deben documentarse y/o informarse los destinatarios de dichos ingresos.

Como resultado, existen algunos problemas comunes que pueden ocurrir quizás porque una institución financiera ha entendido mal las regulaciones, no está al tanto de las regulaciones o está tratando deliberadamente de evitarlas. En cualquiera de estos casos, Estados Unidos no perdona y una multa del IRS puede dañar sustancialmente la reputación de una institución financiera. Aquí hay solo dos cuestiones.

La confidencialidad del cliente, la protección de datos es un gran problema para todas las instituciones financieras. Pero, ¿sabía que si es un NQI entonces debe informar cada año al gobierno de los EEUU respecto de cada cliente que recibe ingresos de fuente estadounidense? Eso significa que debe enviar al gobierno de los EEUU los nombres, las direcciones, los números de identificación fiscal y los montos de los ingresos de fuente estadounidense que recibieron de sus clientes durante el año anterior. La respuesta para evitar todo eso es convertirse en un intermediario calificado. Si usted es un QI, ha firmado un contrato con el IRS y, siempre que cumpla con las obligaciones de ese contrato de documentar adecuadamente a los clientes, retenga y deposite los impuestos estadounidenses de manera oportuna e informe sus pagos anualmente al IRS, obtiene algunos beneficios sustanciales, entre los cuales están el no verse empañado con la clasificación de NQI y el no tener que revelar sus clientes directos al gobierno de los EEUU. Es posible solicitar ser QI en cualquier momento, aunque hay un beneficio operativo adicional si lo solicita antes del 31 de marzo. El mayor problema es que, si bien el proceso de solicitud es razonablemente simple, las obligaciones prácticas de ser un QI pueden ser un poco abrumadoras si no las ha planificado o no se tiene acceso a las herramientas necesarias.

Evite sanciones. Según las regulaciones fiscales de los EEUU, cada institución financiera en la cadena de pago de renta de fuente norteamericana debe certificarse ante la entidad inmediatamente superior a ella en la cadena, de modo que cada empresa sepa cómo tratar a su cliente a efectos fiscales estadounidenses. Por lo general, esto se hace con un formulario fiscal estadounidense llamado W-8 (de los cuales hay cinco tipos) y que se firma “bajo pena de perjurio” por una persona autorizada para representar a la empresa. En otras palabras, es un delito proporcionar un formulario incorrecto o realizar declaraciones falsas en estos formularios. Sin embargo, los corredores son particularmente vulnerables a cometer errores aquí porque a menudo toman lo que se llama ‘título’ de los activos de sus clientes como parte de la apertura de su cuenta y mantienen esos valores en “en su nombre” en una institución financiera por encima de ellos en la cadena de pago. Así, creen incorrectamente, que, al hacerse con la propiedad de los valores, también son, por tanto, el beneficiario efectivo de los ingresos derivados de esos valores. Por lo tanto, utilizan el formulario de impuestos de Estados Unidos W-8BEN-E para certificar que son los beneficiarios reales.

Hay una prueba simple para que esos corredores decidan qué certificación fiscal de EEUU utilizar si reciben una distribución (digamos un dividendo), ¿realiza un pago a un tercero directamente condicionado a la recepción de esa distribución? Si la respuesta es afirmativa, no es el beneficiario final a efectos fiscales de EEUU. En el caso descripto, por supuesto, el cliente del corredor recibe un pago en su cuenta de esa misma distribución. En ese caso, si bien el corredor puede tener el título de los valores, desde el punto de vista fiscal de EEUU, NO es el beneficiario final a efectos fiscales. El formulario W-8BEN-E era incorrecto y el formulario W-8IMY que indicaba que el corredor actuó como intermediario, era el formulario correcto. Este es un asunto muy serio debido a la cláusula de “pena de perjurio” en el formulario. Si no se corrige, la persona que firmó el formulario y la empresa a la que representa están en riesgo legal.

Como afiliados de TConsult, activa en diecisiete países, tenemos acceso a un conjunto de conocimientos y experiencia práctica que pueden ayudar a las instituciones financieras argentinas y latinoamericanas a comprender y cumplir con estas complejas regulaciones y evitar este tipo de errores potencialmente costosos. Si desea conocer más, póngase en contacto con nosostros.